Σχεδιάζω τη σύνταξή μου

Επωφεληθείτε από την επένδυση σε μακροπρόθεσμο ορίζοντα

Σχεδιάστε τη σύνταξή σας

| Περιγραφή | Τιμή |

|---|---|

| {{row.title}} | {{row.value}} |

Εξέλιξη αποταμίευσης

{{table.title}}

| Ετος | Ηλικία | Απόδοση | Ετήσιο εισόδημα | Ετήσια αποταμίευση | Αναλήψεις | Εκτιμώμενη απόδοση επένδυσης Εκτιμώμενη απόδοση επένδυσης | Υπόλοιπο |

|---|---|---|---|---|---|---|---|

| {{row.year}} | {{row.age}} | {{row.return}} | {{row.salaryBasis}} | {{row.annualContribution}} | {{row.payoutWithdrawal}} | {{row.estInvReturn}} | {{row.balance}} |

| Ετος | {{row.year}} |

| Ηλικία | {{row.age}} |

| Απόδοση | {{row.return}} |

| Ετήσιο εισόδημα | {{row.salaryBasis}} |

| Ετήσια αποταμίευση | {{row.annualContribution}} |

| Αναλήψεις | {{row.payoutWithdrawal}} |

| Εκτιμώμενη απόδοση επένδυσης Εκτιμώμενη απόδοση επένδυσης | {{row.estInvReturn}} |

| Υπόλοιπο | {{row.balance}} |

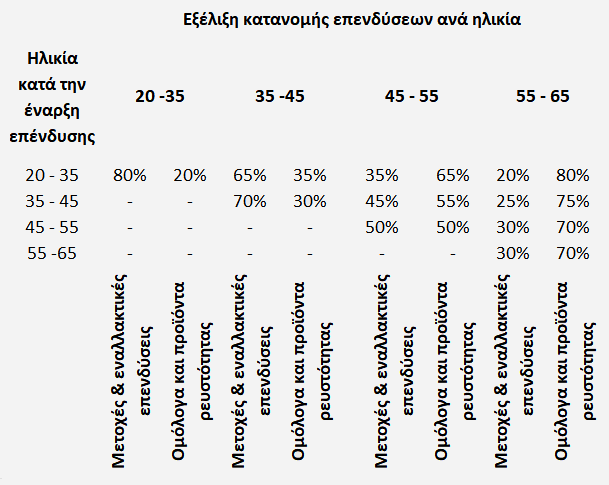

Δείτε συμβουλές και βέλτιστες πρακτικές για την κατανομή επενδύσεων

Η σωστή κατανομή της επένδυσής σας είναι το πρώτο βήμα για την επίτευξη των στόχων σας. Η κατανομή της επένδυσής σας περιλαμβάνει ένα ποσοστό μετοχών ή μετοχικών αμοιβαίων κεφαλαίων και ένα ποσοστό προϊόντων χαμηλότερου επενδυτικού κινδύνου, όπως ομόλογα, ομολογιακά κεφάλαια και προϊόντα χρηματαγοράς.

Η βασική επενδυτική προσέγγιση για τη δημιουργία συνταξιοδοτικού κεφαλαίου είναι ότι όσο μεγαλύτερος είστε, τόσο λιγότερο επενδυτικό κίνδυνο μπορείτε να αναλάβετε. Αυτό σημαίνει μεγαλύτερο ποσοστό συντηρητικών επενδυτικών προϊόντων καθώς πλησιάζετε στη συνταξιοδότηση.

.png "Retirment_Table-(3).png") |

Όσο νωρίτερα αρχίσετε να επενδύετε, τόσο το καλύτερο. Για να δημιουργήσετε μακροπρόθεσμα κέρδη κεφαλαίου, θα πρέπει να είστε σε θέση να αναλάβετε περισσότερο επενδυτικό κίνδυνο και ως εκ τούτου, θα πρέπει να έχετε έναν μακρύ ορίζοντα μπροστά σας. Για κάποιον που ξεκινά την επένδυσή του στην ηλικία των 20 ετών και επιδιώκει να συνταξιοδοτηθεί στα 65, θα ήταν συνετό να αναδιαρθρώσει το χαρτοφυλάκιό του στα 35 του ώστε να περιλαμβάνει μικρότερο ποσοστό μετοχών και μετοχικών κεφαλαίων. Με αυτόν τον τρόπο μπορεί κανείς να προστατεύσει τα κεφαλαιακά του κέρδη, αποκτώντας ένα ισορροπημένο χαρτοφυλάκιο.

Ωστόσο, η ηλικία δεν είναι ο μόνος παράγοντας που πρέπει να λαμβάνεται υπόψη στη διαδικασία κατανομής των επενδύσεων. Η προστασία του κεφαλαίου σας είναι πολύ σημαντική για την περίοδο συνταξιοδότησης και όσο περισσότερο εξαρτάστε από τα κέρδη που παράγονται τόσο πιο συντηρητικό θα πρέπει να είναι το χαρτοφυλάκιό σας κατά τη διάρκεια αυτής της περιόδου. Ωστόσο, ανάλογα με την προστιθέμενη αξία που έχετε δημιουργήσει, μπορεί να είναι κατάλληλο για εσάς να επενδύσετε μέρος των κερδών σας σε ένα χαρτοφυλάκιο πιο προσανατολισμένο στην ανάπτυξη. Εάν έχετε την οικονομική δυνατότητα να επενδύσετε σε τομείς υψηλότερου επενδυτικού κινδύνου, το επιπλέον κέρδος μπορεί να σας προσφέρει μια πρόσθετη μηνιαία πηγή εισοδήματος κατά τη διάρκεια της συνταξιοδότησής σας.

Δήλωση αποποίησης ευθύνης

Το εργαλείο για τον σχεδιασμό της σύνταξης έχει σχεδιαστεί για εκπαιδευτικούς σκοπούς. Σε καμία περίπτωση δεν μπορεί να θεωρηθεί ότι περιέχει επενδυτική πρόταση. Πριν από οποιαδήποτε απόφαση, προτείνουμε να συζητήσετε με κάποιον από τους επενδυτικούς μας συμβούλους. Τα αποτελέσματα του εργαλείου προκύπτουν κατά εκτίμηση. Στηρίζονται αποκλειστικά στα δεδομένα που συμπληρώσατε εσείς και στις παραδοχές του προγράμματος. Όλα τα χαρτοφυλάκια που παρουσιάζονται είναι ενδεικτικά.

Οδηγίες για να συμπληρώσετε το εργαλείο υπολογισμού σύνταξης

Η ηλικία σας

Η ηλικία σας σήμερα.

Ηλικία συνταξιοδότησης

Η ηλικία στην οποία θέλετε να συνταξιοδοτηθείτε.

Χρόνια συνταξιοδοτικού εισοδήματος

Πόσα χρόνια θέλετε να λαμβάνετε σύνταξη.

Ετήσιο εισόδημα για τη συνταξιοδότηση

Το ετήσιο εισόδημα που θεωρείτε ότι θα καλύπτει τις ανάγκες σας κατά τη συνταξιοδότηση.

% σύνταξης που πρέπει να καλύψετε

Το ποσοστό του εισοδήματος από σύνταξη που θεωρείτε ότι θα πρέπει να καλύψετε μέσα από τις αποταμιεύσεις σας.

Σημερινό καθαρό ετήσιο εισόδημα

Το ετήσιο καθαρό εισόδημά σας. Εάν είστε παντρεμένοι, υπολογίστε το οικογενειακό εισόδημα.

Ετήσια αύξηση εισοδήματος

Πόσο περιμένετε να αυξάνεται το εισόδημά σας κάθε χρόνο (κατά μέσο όρο).

% εισοδήματος για αποταμίευση

Το ποσοστό του ετήσιου εισοδήματός σας που θέλετε να αποταμιεύετε προκειμένου να δημιουργήσετε το συνταξιοδοτικό κεφάλαιό σας.

Υφιστάμενες αποταμιεύσεις

Το ποσό που έχετε ήδη αποταμιεύσει και θα μπορούσατε να επενδύσετε επιπλέον του ποσοστού του ετήσιου εισοδήματός σας.

Ετήσια απόδοση πριν τη συνταξιοδότηση

Η ενδεικτική ετήσια απόδοση των αποταμιεύσεών σας πριν τη συνταξιοδότησή σας.

Για να δημιουργήσετε ικανοποιητικό συνταξιοδοτικό κεφάλαιο, είναι απαραίτητο να πετύχετε υψηλές αποδόσεις σε ένα χαρτοφυλάκιο με αναπτυξιακό χαρακτήρα.

Ωστόσο, είναι σημαντικό να γνωρίζετε ότι η προσδοκία υψηλών αποδόσεων συνάδει με υψηλές διακυμάνσεις στις επενδύσεις και με κίνδυνο απώλειας κεφαλαίου.

Ετήσια απόδοση μετά τη συνταξιοδότηση

Κατά τη διάρκεια της συνταξιοδότησης, πρέπει να διασφαλίζετε τα κεφαλαιοποιημένα κέρδη σας, αλλά και να προστατευτείτε από τον πληθωρισμό.

Η κατάλληλη επενδυτική στρατηγική είναι η τήρηση συντηρητικού χαρτοφυλακίου με μέση ετήσια απόδοση 1%-5% περίπου.

Είναι σημαντικό να γνωρίζετε ότι η προσδοκία υψηλών αποδόσεων συνάδει με υψηλές διακυμάνσεις στις επενδύσεις και με κίνδυνο απώλειας κεφαλαίου.

Πληθωρισμός

Το ποσοστό πληθωρισμού σύμφωνα με την εκτίμησή σας.

Συχνές ερωτήσεις

Πώς επενδύω σε Alpha αμοιβαία κεφάλαια;

Επισκεφθείτε το κατάστημα της Alpha Bank που σας εξυπηρετεί.

Εάν είστε ήδη πελάτης της Alpha Bank:

- Ενημερώνεστε για το αμοιβαίο κεφάλαιο που θέλετε να επενδύσετε από το έντυπο Βασικές πληροφορίες για τους επενδυτές (KIID).

- Ανοίγετε κοινό ή ατομικό επενδυτικό λογαριασμό και επιλέγετε με ποιον λογαριασμό καταθέσεων θα συνδεθεί.

- Υποβάλλετε την αίτηση συμμετοχής σε αμοιβαίο κεφάλαιο. Ταυτόχρονα χρεώνεται ο συνδεδεμένος τραπεζικός λογαριασμός σας με το μικτό ποσό επένδυσης (ποσό επένδυσης + προμήθεια διάθεσης).

Εάν δεν είστε ήδη πελάτης της Alpha Bank, πρέπει πρώτα να ανοίξετε λογαριασμό καταθέσεων σύμφωνα με τη διαδικασία της τράπεζας.

Πώς παρακολουθώ την επένδυσή μου;

Καθημερινά:

- Μέσα από το myAlpha Web. Αρκεί να προσθέσετε τις επενδύσεις στα Προϊόντα σας.

- Από το Ημερήσιο δελτίο τιμών. Πολλαπλασιάζετε τον αριθμό των μεριδίων σας με την καθαρή τιμή μεριδίου.

Σε μηνιαία βάση, λαμβάνετε email με όλα τα στοιχεία της επένδυσης. Αρκεί να επιλέξετε ηλεκτρονική ενημέρωση όταν ανοίγετε τον επενδυτικό λογαριασμό σας ή αργότερα με αίτημα για σχετική μεταβολή.

Σε εξαμηνιαία βάση, λαμβάνετε αντίγραφο με τις κινήσεις του επενδυτικού λογαριασμού σας στη διεύθυνση που έχετε δηλώσει. Αρκεί να επιλέξατε έντυπη ενημέρωση όταν ανοίξατε τον επενδυτικό λογαριασμό σας.